韓青秀/專訪 2021-09-02

半導體產業缺貨缺料的火熱話題不斷持續,產能供不應求恐在短期內難以緩解與平衡,正迎接了難得一見的強大拉貨潮。晶片身價暴漲引起了各國政府高度關注,美國大張旗鼓喊出將半導體製造拉回本土、歐盟也祭出千億歐元規模以提升晶圓自給率、南韓朝向完整半導體布局、日本也積極整備半導體生產、中國自建供應鏈的雄心不減,在國家級的戰略指導下,全球半導體產業的區域艦隊隱然成形。

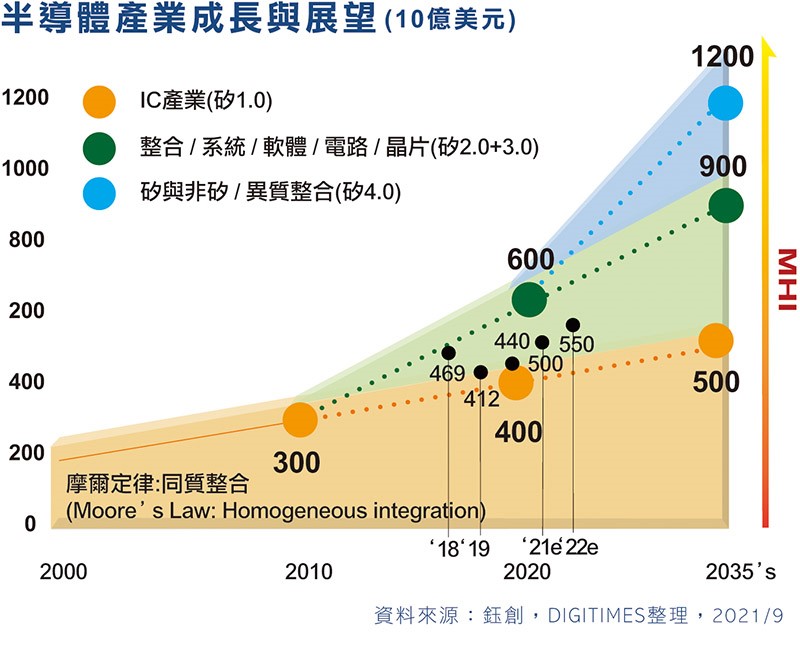

半導體產業供應鏈大洗牌,對產業帶來契機、也帶來了挑戰,鈺創董事長、台灣人工智慧(AI)晶片聯盟會長盧超群曾率先提倡,矽4.0時代下「異質整合」(Heterogeneous integration)將驅動產業突破瓶頸,如今更進一步提出半導體產業將邁向「4個1T」發展,並透過同體 / 異質整合(Monolithic & Heterogeneous integration)的加乘效果,將推動產業於2035年達到1.2兆美元產值的爆發力,而AI應用將驅動記憶體與邏輯運算進入整合的改革轉捩點。

問:您如何看待半導體產業的未來展望與趨勢?

答:台灣半導體產業正處於極度供應短缺,甚至影響到全球各大廠的業績表現,根基來自於台灣過去30年將產業基礎打得很好,因而趕上這一波榮景,但下個10~20年將和以前截然不同,以前是在時代洪流下浪濤洶湧,未來20年各方湧來的川流將紛紛聚集匯流、支流越來越複雜,也越來越難控制。

如今半導體已經被視為各國重點發展的產業,對於未來10年產業展望,我提出4個1T :

第一個T是「One Trillion Dollars Investments Worldwide」:全球將投入1兆美元的投資金額,這也是前所未有的,2021年半導體產業的產值將超過0.5兆美元,相對20年前,當時景氣投資到投資額僅約1億美元,現在卻有上千倍的投資規模正躍躍欲試,產業競爭是山雨欲來風滿樓,現在已可看到風刮起來了。

第二個T為「One Transistor in New Structure & Materials」:過去外界爭議摩爾定律即將終結,摩爾定律的根基在於一個電晶體可以控制電子流動,延伸出各項技術應用,但未來的變動更大,因此摩爾定律並不是快到終結的尾聲,而是新的異質整合(Heterogeneous Integration)與摩爾定律使用方式。

第3個T是「One Trillion Devices on Die & Multi-Trillions in HI」:現在大約幾百億個電晶體堆疊在單晶片上,未來將是一兆個或數兆個電晶體透過異質整合,堆疊於單晶片,未來5~10年內預計將會看到手機將比現在增加數十倍以上的能力,比20~30年多了數百倍。

第4個T為「One Trillion Dollars Revenues with Golden Techs」:台灣半導體產業在1990年代找到對的發展道路,2000年全世界半導體產值約2,000億美元,進入2010年的10年內,產值增加50%至3,000億美元;到了2020年產值達到約4,400億~4,500億美元,已經超過4,000億美元的預期。

若根據摩爾定律,在2030年應該會達到6,000億或7,000億美元(約4,500億元x1.5倍),但我認為在同體 / 異質整合(MHI)發展下,到2035年或更早,全球半導體產業產值將會達到1.2兆美元,且這次淘汰賽將比以往來得更激烈。

問:可否解釋將要如何達成您提到的4個1T?

答:鈺創從2000年開始提出異質整合,不僅曾獲得英特爾(Intel)頒獎肯定,也幫台積電打下江山,鈺創與台積電的合作是異質整合的開端,將多元性晶片做在一個封裝體內。

上述提到的4個T是產業現象觀察及未來發展預估,至於要如何達成?不能只受限於摩爾定律或異質整合,必須要進一步聚焦至超級智能系統(Super intellgent Systems)的成形,此一系統組合涵蓋了各種具自我解決問題的「Self-Smart」微系統及網路,藉由同體 / 異質整合來完成最大化。

根據估計,2021年半導體產值將達到5,000億~5,500億美元,已高於在摩爾定律時代預估的4,000億美元產值,且進入矽2.0+矽3.0時代的整合系統,推動每10年就能再增加成長1,000億美元,成為人類的輝煌時代。

如今矽4.0世代才正開始,2022年仍是半導體產業的好年,產業將延續供不應求,週邊供應鏈如基板、封裝、測試也都延續需求,半導體智能需求空前成長,過去我曾提出矽4.0時代的異質整合架構,將大量促進產業創新,現在提出更新的理論為同體 / 異質整合(MHI)新趨勢,將推動產業在2035年達到1.2兆美元的產值。

鈺創近年來的轉型與調整,讓自身肌肉更為結實,尤其AI應用更需要進行異質整合,如果沒有加入記憶體協作將無法完成,故達到性能和功效的發展目標,將必須要透過異質整合,鈺創最近推出PRC DRAM晶片更耐壓及耐熱,即藉由異質整合設計來達成。

問:矽4.0時代下同體 / 異質整合的發展趨勢,何時會爆發呢?

AI應用與趨勢已在發生中,對於處理資料與運算力與10年前截然不同,因此半導體勢必要經過徹底改良。在2010年提過矽4.0時代的預測及看法,就是要充分利用異質整合技術,以結合半導體和應用系統終端技術,而半導體不是應用科學,方法論的基礎將會決定產業勝負與轉變。

在矽1.0時代屬於摩爾定律的世代,每2年在單位節點面積內增加1倍電晶體數量,是指同質晶片的發展進程;矽2.0時代主要依靠面積微縮法則(Area Scaling),以有效延續摩爾定律的主軸;而矽3.0時代進入體積微縮法則(Volumetric Scaling),台積電導入InFo設計架構而獨吃蘋果(Apple)大單。

矽4.0時代是在異質整合技術上,結合非半導體技術的應用系統端,以同體 / 異質整合的概念來說,也就是把矽和非矽材料裝置的同體 / 異質整合最佳化,用來創造由奈米矽核心與AI技術支援的Self-Smart微系統,而多個Self-Smart微系統連結成為超級網路,構成更大的超級智慧系統,預期此一趨勢可望於未來10年內爆發。

從發展趨勢來看,人類對於資料需求將遠超過現有5G網路的負荷,全球總人口約達70多億人,而每個人資料需求量在未來將是100倍成長。以前是技術主導應用驅動,未來將是資料需求拉著半導體產業在走,預估2035年達到1.2兆美元甚至可能是被低估的,驅動成長的技術基礎就是同體 / 異質整合。

外界在問半導體產業2022年會不會崩盤? 我認為,市場可能會喘息、但產業不會崩盤,因為人類的資料使用率成長太快,用1兆美元的資金投入半導體產業也填不滿人類對資訊的需求。

問:記憶體在AI產業扮演的角色為何?記憶體如何與邏輯進行整合?

答:現在DRAM、NAND Flash產業規模日漸龐大,但也面臨到與邏輯整合問題,記憶體的功能是儲存資料,若要增加價值就需導入邏輯運算,但兩者之間差距極大,由於記憶體技術是自成一格,成為無法極大化同體 / 異質整合的關鍵。

將DRAM譬喻為大卡車,專門負責運貨;而邏輯則是跑車,速度很快處理龐大資料,但資料處理產業的需要是跑車加上大卡車,故要將大貨車加把馬力、讓跑車加上容量,兩者結合變成巨大的跑車,這個理想將在未來世代即將到來,其差距需透過新的同體 / 異質整合記憶體。

雖然現階段已經有將DRAM加入邏輯電路的記憶體內運算解決方案,以及SRAM、MRAM等新型記憶體發展,但無論是「in-memory Computing」或「near-memory computing」,在製造量產還沒有出現新的顯學途徑。此外,NAND取代傳統HDD成為資料儲存主流技術,製程堆疊越來越高,但從DRAM與Flash也存在整合落差。

從邏輯、SRAM到DRAM的變化將是未來一大寶藏,記憶體整合將取得新力量,不只是在SoC、類比與電源進行整合,更要從介面開始進行改革,鈺創已經啟動布局,將邏輯與記憶體之間整合為新的記憶體型態,就是所謂同體 / 異質整合Memory,將在未來5年內出現大變革。至於同體 / 異質整合要如何進行與定義,將由各家各憑本事,也是決定未來成敗的關鍵。

問:您如何看待半導體供應鏈缺貨的問題,以及對鈺創的影響性如何?

台灣半導體過去30年來建立深厚基礎,正好趕上了2020年以來這一波榮景,疫情造成對資訊壓縮需求爆發,半導體產業在全球疫情嚴峻時期時立了第一大功,現在半導體供應鏈的嚴重缺貨,未來5年需求集中於這2年爆發,2020年我已提出警告,但沒想到會來得這麼猛烈。

這一波缺貨不同於過去需求與產能供給湊不起來,現在是需求大量來臨,且各領域都蓬勃發展,進而引發產業鏈供給混亂。但蓋一座晶圓廠需要3~5年才發揮效應,龍頭大廠預期直到2023年都將缺貨,這不是供應鏈的「長短腳」問題,而是系統端的異質整合沒有跟上、拖累跑不動。在資料數據、車用、AI等不同領域都面臨此問題,系統端必須要湊足更多零組件及材料,導致供應鏈缺貨更為嚴重。

由於整個晶圓及材料都持續上漲,鈺創自然無法免於其外,但漲價不能只是反應材料成本,而是要提供附加價值,如RPC DRAM、KGD等產品價值超過成本漲幅,不是菜價貴才漲價,而是把菜做得更精緻美味。過去6年鈺創一直陸續進行轉型,不再靠著衝量來支撐營收,目標是轉型到品質提升。

從產業長期發展角度,直到2035年半導體產業景氣與市況可能會有上下起伏的變化,但不會缺乏應用及成長的機會,鈺創的新發明能否引領全新MHI趨勢,當前仍處於發展階段,但絕對可以做出前所未見的產品。如果上游晶圓供應吃緊,鈺創更要能證明自己的價值,是晶圓廠能夠永續經營的合作夥伴。

問:對台灣新世代的半導體人才養成,您認為現在面臨了哪些問題?

台灣現在半導體人才培育處於「題材不缺、人才缺;人才不缺、錢財缺」,全球各國家將半導體產業視為戰略性支持產業,並積極推動必要投資,其他國家科技計畫動輒以百億或上兆美元為單位,但台灣年輕人的新創公司難以籌措資金。

如今半導體產業的成長遠景是毋庸置疑的,不只是春燕來了,更是處於豔陽高照的盛況,但卻缺乏足夠的資金活水給創業家。過去產業競爭是先要有人才、再講技術、再講資金,現在的環境是投入資金與其他國家相差太遠,雖然台灣半導體產業的規模已經很大了,但其他國家提出的是數倍大的投資金額。 未來競爭優勢將取決於資金、投資與產業獎勵制度,呼籲政府與企業應一同出資,以投入先進製程開發以及成立台灣智能研發製造中心,隨著全球新一波的全球半導體資訊大戰即將開打,台灣需要老、中、青不同世代共同協力面對。