| 永續績效指標 | 2025年績效 | 2025年目標 | 2026年目標 | 2030年目標 |

|---|---|---|---|---|

| 溫室氣體排放減量:範疇一+二(基準年:2023年) | ✔ 20% | 12% | 16% | 25% |

氣候相關財務揭露(TCFD)

鈺創科技依據氣候相關財務揭露(Task Force on Climate-related Financial Disclosures, TCFD)之建議架構,將氣候議題的管理分為治理、策略、風險管理以及指標與目標等四個構面。

由風險管理委員會統籌相關運作,各委員負責鑑別氣候相關風險與機會並研擬後續因應策略;相關執行情形每年定期報告董事會,由董事會進行監督與審視,確保氣候管理措施之有效性與持續精進。

治理

鈺創科技每年向董事會報告氣候治理相關情形,由董事會監督整體執行成效。2025 年度已於 3 月、5 月、8 月及 11 月完成相關報告。公司並由總經理擔任主任委員,帶領組織成員推動氣候風險之鑑別、評估與處理作業,以確保治理機制有效運作。

策略

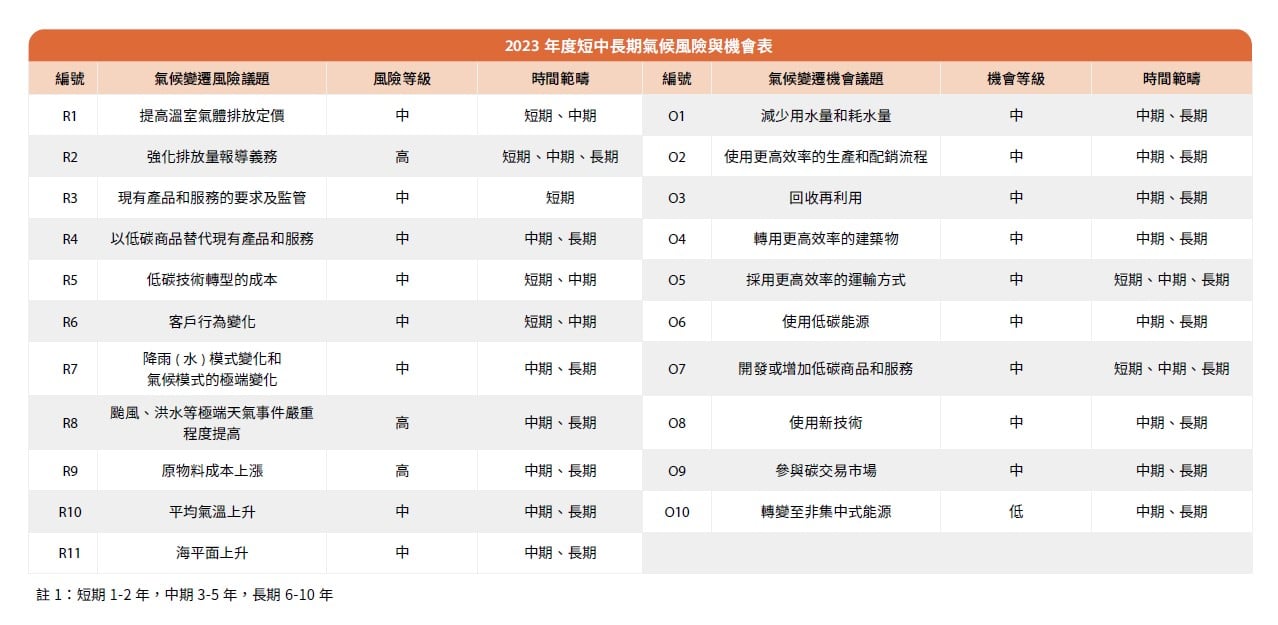

鈺創科技將氣候相關風險與機會區分為短期(1–2 年)、中期(2–5 年)及長期(5 年以上),並據以評估其對組織營運業務、策略、財務的影響,區分風險/機會等級為「高」、「中」、「低」。

同時,公司採用 RCPs 氣候情境進行分析,選取 1.5DS/RCP8.5 作為主要氣候變遷實體風險情境,據以識別實體風險、法規與轉型風險等面向之風險與機會,並進行相關主題之描述。

透過情境分析,鈺創科技得以更全面掌握氣候變遷對業務的潛在影響,並作為未來規劃因應作法及強化風險管理策略的重要參考依據。

風險管理

針對氣候變遷所可能帶來之營運、財務與策略影響,進行風險與機會之系統性鑑別、評估及管理流程,詳細步驟流程如下:

資料蒐集與初評

- ESG 委員會蒐集背景資料

- 氣候風險及營運衝擊初步評估

風險與機會盤點

- 建立項目清單

- 內部營運衝擊問卷調查

分析與決定

- ESG 委員會實施衝擊分析

- 決定重大風險項目

策略與目標

- 建立應對策略及相關目標

執行與追蹤

- 每年檢視策略與目標執行成效

指標與目標

溫室氣體減量目標、策略及具體行動計畫:

2030年:達到減排 25% | 2040年:達到減排 40% | 2050年:達到淨零排放

與時程

| 1. 綠色採購:空調全面替換為能效1級 | 2025~2030 |

| 2. 節能專案:實施設施節能優化 | 2025~2030 |

| 3. 再生能源:太陽能建置自用 | 2025~2030 |

| 4. 碳權佈局:碳交易市場監控與取得 | 2030~2040 |

氣候風險與機會

鈺創科技將氣候相關風險與機會區分為短期(1–2 年)、中期(2–5 年)及長期(5 年以上),並據此評估其對組織營運、業務、策略與財務表現的影響,同時將風險與機會的等級分類為「高」、「中」及「低」。在所有識別項目中,被評定為「高」的重要風險包括:

實體風險:颱風、洪水等極端天氣事件的嚴重程度提高。

轉型風險:強化排放量揭露與報導義務。

轉型風險:原物料成本上升。

| 編號 | 風險項目 | 等級 |

|---|---|---|

| R1 | 提高溫室氣體排放定價 | 中 |

| R2 | 強化排放量報導義務 | 高 |

| R3 | 現有產品要求及監管 | 中 |

| R4 | 以低碳商品替代產品 | 中 |

| R5 | 低碳技術轉型成本 | 中 |

| R6 | 客戶行為變化 | 中 |

| R7 | 降雨模式與極端變化 | 中 |

| R8 | 極端天氣事件嚴重程度提高 | 高 |

| R9 | 原物料成本上漲 | 高 |

| R10 | 平均氣溫上升 | 中 |

| R11 | 海平面上升 | 中 |

| 編號 | 機會項目 | 等級 |

|---|---|---|

| O1 | 減少用水量和耗水量 | 中 |

| O2 | 高效生產和配銷流程 | 中 |

| O3 | 回收再利用 | 中 |

| O4 | 轉用更高效率的建築物 | 中 |

| O5 | 採用更高效率運輸方式 | 中 |

| O6 | 使用低碳能源 | 中 |

| O7 | 開發增加低碳商品服務 | 中 |

| O8 | 使用新技術 | 中 |

| O9 | 參與碳交易市場 | 中 |

| O10 | 轉變至非集中式能源 | 低 |

影響分析與因應作為

針對上述三項高等級風險,公司已進行對組織之業務、策略、財務影響分析,並提出相應的調適及因應作為,以降低潛在衝擊並強化韌性。

| 類型 | 風險項目 | 潛在影響分析 | 因應策略 | 減緩與調適作為 |

|---|---|---|---|---|

| 實體風險 | 極端天氣事件嚴重程度提高 | 天災可能影響公司營運,考慮目前作業環境,財務衝擊度低,每年支付天災保險費 | 依據過往颱風資訊評估可能風險並降低危害程度 | 1. 貴重物品固定於地面 2. 每年檢查天花板吊具牢固 3. 投保天災險分散損失 4. 增購吸水砂包、擋水牆 5. 每月維護抽水排水設施 6. 建立氣候事件紀錄表 |

| 轉型風險 | 強化排放量報導義務 | 透明揭露環保資訊,財務衝擊低,2025年度盤查揭露財務支出達30萬 | 制定溫室氣體、水、廢、能源等管理政策並執行 | 1. 每月記錄水、廢、能耗量 2. 每年執行溫室氣體盤查,並於官網、永續報告書及CDP等公開揭露 |

| 轉型風險 | 原物料成本上升 | 氣候變遷造成原物料短缺、各國開徵碳關稅,對公司財務面衝擊度中度 | 1. 落實供應商評鑑 2. 優先選擇低碳供應商 | 1. 持續監控各國碳關稅要求 2. 透過ESG評鑑尋求競爭力低碳商 |