韩青秀/专访 2021-09-02

半导体产业缺货缺料的火热话题不断持续,产能供不应求恐在短期内难以缓解与平衡,正迎接了难得一见的强大拉货潮。芯片身价暴涨引起了各国政府高度关注,美国大张旗鼓喊出将半导体制造拉回本土、欧盟也祭出千亿欧元规模以提升晶圆自给率、南韩朝向完整半导体布局、日本也积极整备半导体生产、中国自建供应链的雄心不减,在国家级的战略指导下,全球半导体产业的区域舰队隐然成形。

半导体产业供应链大洗牌,对产业带来契机、也带来了挑战,钰创董事长、台湾人工智能(AI)芯片联盟会长卢超群曾率先提倡,矽4.0时代下「异质整合」(Heterogeneous integration)将驱动产业突破瓶颈,如今更进一步提出半导体产业将迈向「4个1T」发展,并透过同体 / 异质整合(Monolithic & Heterogeneous integration)的加乘效果,将推动产业于2035年达到1.2兆美元产值的爆发力,而AI应用将驱动记忆体与逻辑运算进入整合的改革转捩点。

问:您如何看待半导体产业的未来展望与趋势?

答:台湾半导体产业正处于极度供应短缺,甚至影响到全球各大厂的业绩表现,根基来自于台湾过去30年将产业基础打得很好,因而赶上这一波荣景,但下个10~20年将和以前截然不同,以前是在时代洪流下浪涛汹湧,未来20年各方湧来的川流将纷纷聚集汇流、支流越来越复杂,也越来越难控制。

如今半导体已经被视为各国重点发展的产业,对于未来10年产业展望,我提出4个1T :

第一个T是「One Trillion Dollars Investments Worldwide」:全球将投入1兆美元的投资金额,这也是前所未有的,2021年半导体产业的产值将超过0.5兆美元,相对20年前,当时景气投资到投资额仅约1亿美元,现在却有上千倍的投资规模正跃跃欲试,产业竞争是山雨欲来风满楼,现在已可看到风刮起来了。

第二个T为「One Transistor in New Structure & Materials」:过去外界争议摩尔定律即将终结,摩尔定律的根基在于一个电晶体可以控制电子流动,延伸出各项技术应用,但未来的变动更大,因此摩尔定律并不是快到终结的尾声,而是新的异质整合(Heterogeneous Integration)与摩尔定律使用方式。

第3个T是「One Trillion Devices on Die & Multi-Trillions in HI」:现在大约几百亿个电晶体堆叠在单芯片上,未来将是一兆个或数兆个电晶体透过异质整合,堆叠于单芯片,未来5~10年内预计将会看到手机将比现在增加数十倍以上的能力,比20~30年多了数百倍。

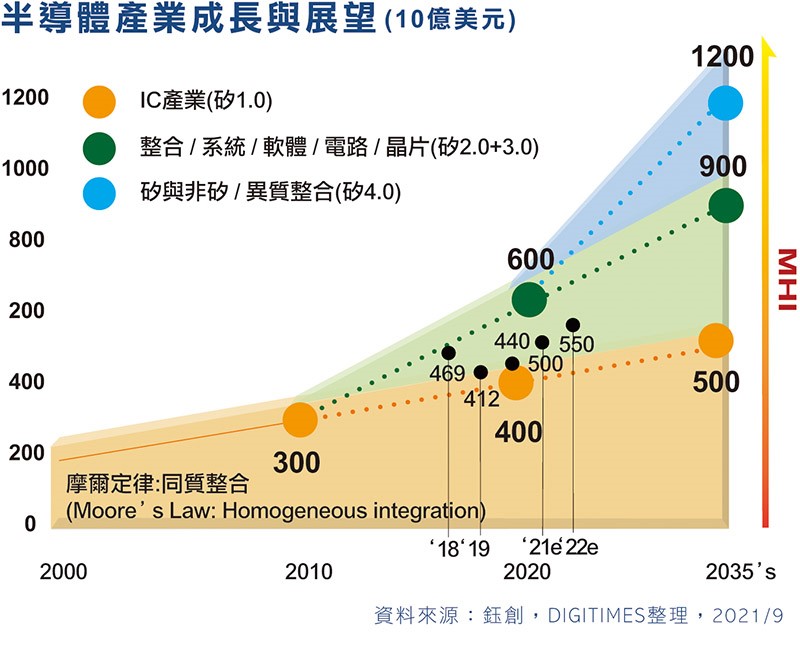

第4个T为「One Trillion Dollars Revenues with Golden Techs」:台湾半导体产业在1990年代找到对的发展道路,2000年全世界半导体产值约2,000亿美元,进入2010年的10年内,产值增加50%至3,000亿美元;到了2020年产值达到约4,400亿~4,500亿美元,已经超过4,000亿美元的预期。

若根据摩尔定律,在2030年应该会达到6,000亿或7,000亿美元(约4,500亿元x1.5倍),但我认为在同体 / 异质整合(MHI)发展下,到2035年或更早,全球半导体产业产值将会达到1.2兆美元,且这次淘汰赛将比以往来得更激烈。

问:可否解释将要如何达成您提到的4个1T?

答:钰创从2000年开始提出异质整合,不仅曾获得英特尔(Intel)颁奖肯定,也帮台积电打下江山,钰创与台积电的合作是异质整合的开端,将多元性芯片做在一个封装体内。

上述提到的4个T是产业现象观察及未来发展预估,至于要如何达成?不能只受限于摩尔定律或异质整合,必须要进一步聚焦至超级智能系统(Super intellgent Systems)的成形,此一系统组合涵盖了各种具自我解决问题的「Self-Smart」微系统及网路,借由同体 / 异质整合来完成最大化。

根据估计,2021年半导体产值将达到5,000亿~5,500亿美元,已高于在摩尔定律时代预估的4,000亿美元产值,且进入矽2.0+矽3.0时代的整合系统,推动每10年就能再增加成长1,000亿美元,成为人类的辉煌时代。

如今矽4.0世代才正开始,2022年仍是半导体产业的好年,产业将延续供不应求,周边供应链如基板、封装、测试也都延续需求,半导体智能需求空前成长,过去我曾提出矽4.0时代的异质整合架构,将大量促进产业创新,现在提出更新的理论为同体 / 异质整合(MHI)新趋势,将推动产业在2035年达到1.2兆美元的产值。

钰创近年来的转型与调整,让自身肌肉更为结实,尤其AI应用更需要进行异质整合,如果没有加入记忆体协作将无法完成,故达到性能和功效的发展目标,将必须要透过异质整合,钰创最近推出PRC DRAM芯片更耐压及耐热,即借由异质整合设计来达成。

问:矽4.0时代下同体 / 异质整合的发展趋势,何时会爆发呢?

AI应用与趋势已在发生中,对于处理资料与运算力与10年前截然不同,因此半导体势必要经过彻底改良。在2010年提过矽4.0时代的预测及看法,就是要充分利用异质整合技术,以结合半导体和应用系统终端技术,而半导体不是应用科学,方法论的基础将会决定产业胜负与转变。

在矽1.0时代属于摩尔定律的世代,每2年在单位节点面积内增加1倍电晶体数量,是指同质芯片的发展进程;矽2.0时代主要依靠面积微缩法则(Area Scaling),以有效延续摩尔定律的主轴;而矽3.0时代进入体积微缩法则(Volumetric Scaling),台积电导入InFo设计架构而独吃苹果(Apple)大单。

矽4.0时代是在异质整合技术上,结合非半导体技术的应用系统端,以同体 / 异质整合的概念来说,也就是把矽和非矽材料装置的同体 / 异质整合最佳化,用来创造由奈米矽核心与AI技术支援的Self-Smart微系统,而多个Self-Smart微系统连结成为超级网路,构成更大的超级智慧系统,预期此一趋势可望于未来10年内爆发。

从发展趋势来看,人类对于资料需求将远超过现有5G网路的负荷,全球总人口约达70多亿人,而每个人资料需求量在未来将是100倍成长。以前是技术主导应用驱动,未来将是资料需求拉着半导体产业在走,预估2035年达到1.2兆美元甚至可能是被低估的,驱动成长的技术基础就是同体 / 异质整合。

外界在问半导体产业2022年会不会崩盘? 我认为,市场可能会喘息、但产业不会崩盘,因为人类的资料使用率成长太快,用1兆美元的资金投入半导体产业也填不满人类对资讯的需求。

问:记忆体在AI产业扮演的角色为何?记忆体如何与逻辑进行整合?

答:现在DRAM、NAND Flash产业规模日渐庞大,但也面临到与逻辑整合问题,记忆体的功能是储存资料,若要增加价值就需导入逻辑运算,但两者之间差距极大,由于记忆体技术是自成一格,成为无法极大化同体 / 异质整合的关键。

将DRAM譬喻为大卡车,专门负责运货;而逻辑则是跑车,速度很快处理庞大资料,但资料处理产业的需要是跑车加上大卡车,故要将大货车加把马力、让跑车加上容量,两者结合变成巨大的跑车,这个理想将在未来世代即将到来,其差距需透过新的同体 / 异质整合记忆体。

虽然现阶段已经有将DRAM加入逻辑电路的记忆体内运算解决方案,以及SRAM、MRAM等新型记忆体发展,但无论是「in-memory Computing」或「near-memory computing」,在制造量产还没有出现新的显学途径。此外,NAND取代传统HDD成为资料储存主流技术,制程堆叠越来越高,但从DRAM与Flash也存在整合落差。

从逻辑、SRAM到DRAM的变化将是未来一大宝藏,记忆体整合将取得新力量,不只是在SoC、类比与电源进行整合,更要从接口开始进行改革,钰创已经启动布局,将逻辑与记忆体之间整合为新的记忆体型态,就是所谓同体 / 异质整合Memory,将在未来5年内出现大变革。至于同体 / 异质整合要如何进行与定义,将由各家各凭本事,也是决定未来成败的关键。

问:您如何看待半导体供应链缺货的问题,以及对钰创的影响性如何?

台湾半导体过去30年来建立深厚基础,正好赶上了2020年以来这一波荣景,疫情造成对资讯压缩需求爆发,半导体产业在全球疫情严峻时期时立了第一大功,现在半导体供应链的严重缺货,未来5年需求集中于这2年爆发,2020年我已提出警告,但没想到会来得这么猛烈。

这一波缺货不同于过去需求与产能供给凑不起来,现在是需求大量来临,且各领域都蓬勃发展,进而引发产业链供给混乱。但盖一座晶圆厂需要3~5年才发挥效应,龙头大厂预期直到2023年都将缺货,这不是供应链的「长短脚」问题,而是系统端的异质整合没有跟上、拖累跑不动。在资料数据、车用、AI等不同领域都面临此问题,系统端必须要凑足更多零组件及材料,导致供应链缺货更为严重。

由于整个晶圆及材料都持续上涨,钰创自然无法免于其外,但涨价不能只是反应材料成本,而是要提供附加价值,如RPC DRAM、KGD等产品价值超过成本涨幅,不是菜价贵才涨价,而是把菜做得更精致美味。过去6年钰创一直陆续进行转型,不再靠着冲量来支撑营收,目标是转型到品质提升。

从产业长期发展角度,直到2035年半导体产业景气与市况可能会有上下起伏的变化,但不会缺乏应用及成长的机会,钰创的新发明能否引领全新MHI趋势,当前仍处于发展阶段,但绝对可以做出前所未见的产品。如果上游晶圆供应吃紧,钰创更要能证明自己的价值,是晶圆厂能够永续经营的合作夥伴。

问:对台湾新世代的半导体人才养成,您认为现在面临了哪些问题?

台湾现在半导体人才培育处于「题材不缺、人才缺;人才不缺、钱财缺」,全球各国家将半导体产业视为战略性支持产业,并积极推动必要投资,其他国家科技计划动辄以百亿或上兆美元为单位,但台湾年轻人的新创公司难以筹措资金。

如今半导体产业的成长远景是毋庸置疑的,不只是春燕来了,更是处于豔阳高照的盛况,但却缺乏足够的资金活水给创业家。过去产业竞争是先要有人才、再讲技术、再讲资金,现在的环境是投入资金与其他国家相差太远,虽然台湾半导体产业的规模已经很大了,但其他国家提出的是数倍大的投资金额。 未来竞争优势将取决于资金、投资与产业奖励制度,呼吁政府与企业应一同出资,以投入先进制程开发以及成立台湾智能研发制造中心,随着全球新一波的全球半导体资讯大战即将开打,台湾需要老、中、青不同世代共同协力面对。